Se você alcançou ou está prestes a alcançar um patamar de faturamento que coloca seu MEI na linha de transição para Microempresa, é natural que surjam dúvidas estratégicas, legais e operacionais. Esta transição não deve ser tratada como uma simples formalidade: envolve decisões que afetam fluxo de caixa, tributos, folha de pagamento e a própria estrutura jurídica da empresa. Por isso, neste guia aprofundado, explicamos cada etapa em linguagem acessível, com exemplos práticos e recomendações para minimizar riscos e custos, garantindo que a mudança ocorra de forma planejada e sustentável para o seu negócio.

É comum que empreendedores adiem a formalização por receio de aumento de custos ou complexidade administrativa. No entanto, a migração para ME também abre portas: acesso a fornecedores, contratos maiores, possibilidade de contratação de pessoal e acesso a linhas de crédito diferenciadas. O objetivo deste material é equilibrar técnica e prática: mostramos o que muda, quais cuidados tomar, quais documentos preparar e como a Âncora Verde atua para tornar todo o processo mais seguro e eficiente.

Quando é obrigatório sair do MEI?

O desenquadramento do MEI pode ocorrer por iniciativa do titular ou por imposição legal — e entender a diferença entre essas situações é o primeiro passo para evitar multas e inconsistências contábeis. Entre os motivos mais frequentes estão o ultrapassagem do limite de faturamento anual, a contratação de empregados além do limite permitido, a inclusão de sócio no quadro societário ou a alteração da atividade para uma modalidade vedada ao MEI. Cada situação tem impacto diferente sobre os prazos e obrigações: por exemplo, quando o motivo é o faturamento, a apuração tributária pode exigir recolhimentos retroativos e cálculos específicos que, se feitos de forma incorreta, geram autuações e encargos adicionais.

Por isso, a recomendação técnica é agir preventivamente: acompanhar o faturamento com periodicidade, revisar contratos e notas fiscais, e contar com uma assessoria contábil que faça simulações periódicas. Uma orientação especializada evita que o empreendedor seja surpreendido por prazos curtos ou notificações fiscais, além de possibilitar um planejamento mais eficiente do ponto de vista tributário e financeiro.

O que muda ao virar ME

Ao migrar do regime simplificado do MEI para a estrutura de Microempresa (ME), a empresa passa a conviver com um conjunto mais amplo de obrigações e oportunidades. Do lado das obrigações, há aumento na complexidade: obrigações acessórias como EFD, SPED e eventuais obrigações específicas do setor podem entrar no escopo; a emissão de notas fiscais deve ser adequada; e o recolhimento de tributos deixa de ser o DAS fixo do MEI, passando a depender do enquadramento no Simples Nacional ou em outro regime tributário.

Por outro lado, a transição traz vantagens operacionais e estratégicas relevantes: possibilidade de firmar contratos maiores, abertura de conta jurídica em melhores condições, contratação de colaboradores com carteira assinada conforme necessidade do negócio e possibilidade de obter crédito com condições melhores. A decisão sobre o regime tributário mais vantajoso (Simples, Lucro Presumido ou Real) deve ser tomada com base em simulações que considerem custo de impostos, encargos trabalhistas e cenário de crescimento.

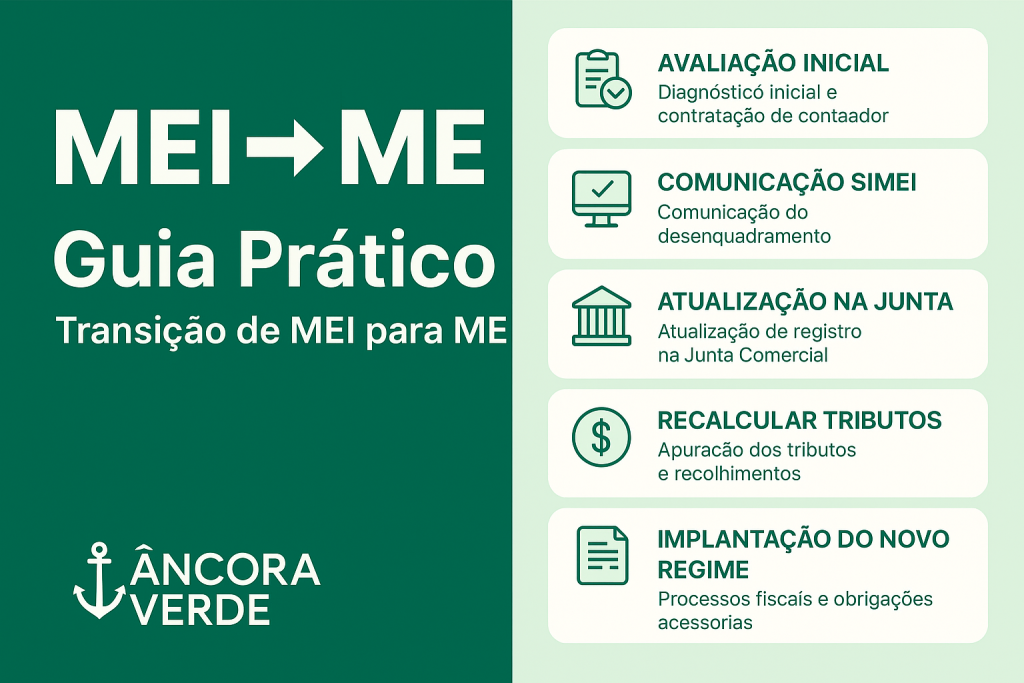

Passo a passo detalhado

1. Avaliação inicial e diagnóstico (recomenda-se contador)

A primeira etapa consiste em um diagnóstico completo da situação fiscal e operacional da empresa. Isso inclui a revisão das receitas dos últimos 12 meses, identificação de contratos e notas fiscais emitidas, análise da estrutura de custos e verificação de eventuais passivos fiscais. Além disso, é essencial avaliar o perfil de crescimento projetado para os próximos 12 a 24 meses, pois o enquadramento mais adequado pode variar conforme as perspectivas de faturamento e investimentos. Um diagnóstico bem conduzido fornece um mapa de riscos e oportunidades, permitindo que as decisões subsequentes sejam tomadas com base em dados e não em suposições.

Neste estágio, a Âncora Verde realiza o CheckStart, um procedimento estruturado que cruza dados contábeis, fiscais e operacionais para gerar um relatório de recomendações. Esse relatório indica se o desenquadramento é imediato, se há necessidade de recolhimentos complementares e quais as melhores alternativas de regime tributário a curto e médio prazo.

2. Comunicação de desenquadramento (Portal do Simples / SIMEI)

O procedimento formal de desenquadramento é feito no Portal do Simples Nacional através do serviço específico para o SIMEI. É importante registrar a data do fato gerador corretamente — ou seja, quando ocorreu a causa do desenquadramento (ex.: data em que ultrapassou o limite de faturamento). Após a comunicação, o sistema e a contabilidade deverão processar as implicações tributárias correspondentes, incluindo eventuais DAS complementares e ajustes nas obrigações fiscais. Guardar os protocolos e documentos anexados à comunicação é uma prática recomendada para eventuais fiscalizações.

Para que essa etapa não gere problemas posteriores, a assessoria contábil deve validar as informações antes do envio, revisar os períodos afetados e preparar o cálculo de impostos com base na legislação vigente. Em muitos casos, uma comunicação mal feita ou incompleta aumenta a probabilidade de autuações e discussões administrativas com a Receita.

3. Registro e alterações na Junta Comercial

Se a transição envolver mudança de natureza jurídica — por exemplo, inclusão de sócios, alteração para Empresário Individual ou constituição de LTDA — é necessário protocolar a alteração contratual na Junta Comercial do estado correspondente. O contrato social ou a alteração contratual devem refletir claramente a nova estrutura societária, capital social, atividades econômicas e poderes administrativos. O arquivamento correto e tempestivo evita problemas na emissão de notas fiscais, na abertura de contas bancárias e na obtenção de alvarás.

A documentação exigida pode variar de estado para estado, e a assessoria contábil-legal agiliza a preparação de todo o conjunto documental, o protocolo e a publicação, reduzindo prazos e custos administrativos. Além disso, a regularização adequada é fundamental para contratos com fornecedores e clientes que exigem comprovação de regularidade societária.

4. Reapuração de tributos e DAS complementar

Quando o faturamento excede o limite do MEI, é preciso calcular o imposto devido sobre a parcela excedente. Em muitas situações a legislação prevê recolhimentos complementares que devem ser pagos para regularizar o período. A forma de cálculo depende do tipo de atividade e do enquadramento tributário escolhido, e requer atenção aos prazos para evitar multas e juros. Uma apuração incorreta pode gerar divergências que permanecem por anos e causam despesas significativas.

O trabalho do contador nesta fase é detalhado: identificar todos os documentos fiscais, reconciliar receitas informadas em sistemas com as notas fiscais emitidas e calcular as contribuições devidas. A automação contábil e o uso de ferramentas que integrem vendas, emissão de notas e conciliação bancária reduzem erros e aceleram o processo de regularização.

5. Implantação do regime (emissão de NF, obrigações acessórias)

Com o novo enquadramento, a empresa deve adequar seus sistemas para emissão de notas fiscais no molde exigido, parametrizar o regime tributário no ERP (quando houver), e se programar para as obrigações acessórias periódicas, como EFD, SPED e envios específicos dependendo da atividade (por exemplo, notas fiscais de serviço municipal). Para empresas que prestam serviços para o setor público ou grandes empresas, a conformidade na emissão fiscal é requisito obrigatório para contratação.

Além disso, processos internos como controle de contas a pagar e receber, políticas de retenções na fonte e gestão de folha de pagamento devem ser adaptados ao novo cenário, reduzindo riscos trabalhistas e fiscais. Ter um plano de transição operacional evita rupturas no atendimento ao cliente e mantém o fluxo de caixa previsível.

6. Planejamento tributário contínuo

A transição não termina com o registro: a empresa deve manter um acompanhamento contínuo de indicadores financeiros e fiscais para avaliar oportunamente o melhor regime tributário. Revisões trimestrais ou semestrais do faturamento, projeções de crescimento e análise de margens permitem decisões mais assertivas entre Simples, Presumido e Real. A longo prazo, um planejamento tributário bem executado pode reduzir a carga tributária legalmente e liberar recursos para investimento.

Para isso, a Âncora Verde recomenda a adoção de ferramentas de BI que integrem dados contábeis e operacionais, possibilitando simulações e projeções. Um processo de governança financeira estruturado também melhora a tomada de decisão e facilita a comunicação com bancos e investidores.

Checklist de documentos (padrão)

Preparar a documentação correta acelera a transição e reduz desgaste administrativo. A seguir, listamos os documentos mais comuns solicitados por juntas comerciais e órgãos fiscais, lembrando que a lista pode variar conforme estado e natureza da atividade:

- CPF e RG do titular e dos sócios (quando houver);

- Comprovantes de endereço atualizados do titular e do estabelecimento empresarial;

- Últimos 12 meses de demonstração de receitas e notas fiscais emitidas;

- Contrato social ou minuta de alteração contratual com definição de atividades e capital social;

- Comprovantes de recolhimento do DAS e da Declaração Anual do MEI (DASN-SIMEI);

- Alvarás, licenças e inscrições municipais ou estaduais, quando aplicáveis;

- Certidões negativas ou certidões exigidas por licitações e contratos (se houver necessidade específica).

Erros comuns e como evitá-los

Existem erros recorrentes que podem ser evitados com planejamento e assessoria técnica. Entre os mais perigosos estão a comunicação tardia do desenquadramento, a falha na elaboração de cálculos tributários e a não adaptação de sistemas de faturamento. Cada uma dessas falhas pode gerar autuações administrativas, juros e multas que comprometem seriamente a saúde financeira do negócio.

Outro ponto crítico é a negligência com obrigações acessórias: prazos perdidos em entrega de arquivos ao SPED ou em declarações podem resultar em penalidades e impedimentos para participação em licitações e em contratos com grandes clientes. A recomendação prática é ter checklists internos, além de um parceiro contábil que faça revisões e cruzamentos periódicos das informações.

Exemplo numérico (ilustrativo)

Exemplo prático: considere um MEI que faturou R$ 100.000,00 em um ano fiscal. O limite do MEI é R$ 81.000,00, portanto há um excedente de R$ 19.000,00. Esse excedente precisa ser considerado para fins de apuração tributária no momento do desenquadramento: dependendo do anexo e da atividade, a alíquota efetiva no Simples pode resultar em valores a recolher superiores ao que o empreendedor supõe inicialmente. Além disso, poderá haver DAS complementar referente ao período em que a empresa excedeu o limite, além de ajustes nas contribuições previdenciárias.

Para obter números precisos, é imprescindível que o empreendedor forneça ao contador todas as notas fiscais emitidas, comprovantes de receitas e despesas, e extratos bancários referentes ao período. Somente com esses documentos a previsão de impacto tributário será confiável.

Matriz comparativa (MEI vs ME) — visão detalhada

| Aspecto | MEI | ME (Simples) |

|---|---|---|

| Limite de faturamento | R$ 81.000/ano | até R$ 360.000 (ME) — limites distintos por porte |

| Obrigações acessórias | Simplificadas (DASN-SIMEI) | Ampliadas (EFD, SPED, obrigações setoriais) |

| Contratação | Restrita | Permitida com carteira assinada e maior formalização |

| Tributação | DAS fixo mensal | Alíquotas variáveis por anexo no Simples ou enquadramento em outros regimes |

Recomendações finais

Planejar a transição com antecedência é a melhor forma de transformar um desafio em oportunidade. Recomendamos que o empreendedor inicie o processo com pelo menos 60 dias de antecedência ao momento previsto de desenquadramento, considerando prazos administrativos e o tempo necessário para ajustar sistemas e processos internos. A assessoria contábil tem papel central nessa jornada, reduzindo incertezas, calculando impactos e propondo soluções de compliance e otimização tributária.

Se você deseja uma avaliação objetiva e baseada em dados, a Âncora Verde está à disposição para conduzir o CheckStart, apresentar um roadmap detalhado e estimativas de custo-benefício para a sua transição.

Agende um CheckStart gratuito com a Âncora Verde: diagnóstico completo, simulações fiscais e plano de transição personalizado.

Perguntas frequentes

Quando devo me desenquadrar do MEI?

Comunicar quando ultrapassar o limite de faturamento, contratar empregados além do permitido, abrir filial ou incorrer em vedação legal. Consulte seu contador para determinar data do fato gerador e impactos.

Qual é o prazo para comunicar?

Comunique assim que ocorrer o fato gerador; efeitos e prazos variam conforme o motivo do desenquadramento. Em caso de dúvidas, registre o protocolo e solicite orientação técnica especializada.

Posso voltar ao MEI depois?

Sim, mediante regras de reenquadramento e observância dos limites legais; a viabilidade depende do histórico fiscal e do comportamento de faturamento futuro.